Os bancos que se cuidem — ou que saiam às compras

Matéria publicada em dezembro de 2015 em Época NEGÓCIOS.

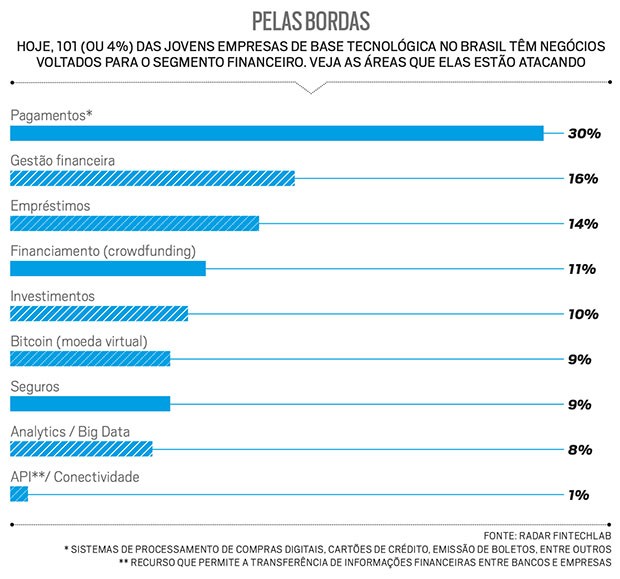

O alerta veio com uma observação curta do presidente do JPMorgan, Jamie Dimon, na carta anual endereçada aos acionistas do banco. “O Vale do Silício está chegando”, ele escreveu, “trazendo um monte de startups com cérebro e dinheiro para mudar a nossa indústria”. Era um movimento esperado por Wall Street: mais cedo ou mais tarde, os serviços financeiros deixariam de ser exclusividade de bancos e seguradoras para entrar no radar das startups de tecnologia. Se elas chacoalharam a indústria da música, dos transportes e do cinema, por que poupariam serviços tão essenciais como a movimentação de dinheiro, a emissão de cartões, a liberação de empréstimos ou a contratação de seguros? O que não se esperava era o volume e a força do fenômeno em tão pouco tempo. Segundo a empresa de pesquisa Venture Scanner, existem no mundo nada menos do que 1.406 fintechs, nome dado às novatas que fazem exatamente o que um banco faz, só que com uma estrutura bem mais enxuta (o que reduz os custos dos serviços), tecnologia de ponta (o que confere grande eficiência) e o alcance ilimitado da internet. A maior parte delas surgiu há seis anos – não por acaso, depois da crise financeira mundial. Em 2014, essas fintechs captaram US$ 29 bilhões com fundos de investimentos. E o Goldman Sachs estima que US$ 4,7 trilhões em receitas dos bancos podem ir parar nas mãos dessas “intrusas”. O alerta de Dimon, do JPMorgan, não foi à toa.

A prova definitiva do poder das fintechs veio no ano passado, quando o Lending Club, uma espécie de “Uber dos empréstimos” – que conecta via internet pessoas que buscam dinheiro a quem queira emprestar –, fez a maior oferta pública inicial de ações do segmento de tecnologia. Captou US$ 800 milhões e alcançou valor de mercado de US$ 8,5 bilhões, ficando na 15ª posição entre 835 instituições financeiras americanas. Uma façanha, sem dúvida, mas que incomoda menos pelas cifras e mais pelo sinal que traz ao mercado. Se os investidores estão apostando alto nas fintechs é porque elas conseguiram antecipar o futuro, seduzindo a geração que tira o sono dos banqueiros: os millennials, jovens entre 18 e 34 anos de idade, que não parecem nem um pouco dispostos a enfrentar a burocracia e as regras do sistema financeiro tradicional.

Uma pesquisa do Goldman Sachs mostra que 33% dos millennials acreditam que não vão precisar de um banco em cinco anos; e metade diz esperar que seus serviços sejam prestados por startups. Para que depender de uma ou duas instituições se é possível reunir uma série de aplicativos no celular? Resolver as questões financeiras em um clique é o melhor dos mundos para a turma que respira internet. Em um evento sobre fintechs, realizado no começo de novembro em São Paulo, uma frase atribuída a Bill Gates dava o tom do discurso dos donos das fintechs. Diziam os empreendedores: “Nós precisamos de serviços financeiros, mas não de bancos”.

No Brasil, apesar de os bancos minimizarem – ao menos no discurso – o impacto das fintechs (ok, temos cem fintechs por aqui, versus o milhar dos americanos), parece clara a preocupação diante do fenômeno. Há três anos, o Bradesco tem uma equipe que periodicamente vai a Nova York, ao Vale do Silício e a Londres para pesquisar novidades digitais. “Todo o corpo executivo da minha área tem a recomendação para explorar o mundo atrás de boas ideias e oportunidades nessa área”, diz Maurício Minas, vice-presidente do Bradesco. Neste ano, a companhia começou a patrocinar espaços de coworking na Califórnia e em Nova York (como uma forma de ter contato com produtos inovadores antes mesmo de eles chegarem ao mercado), fechou parceria com aceleradoras e agora estrutura um fundo de venture capital para investir em fintechs no Brasil. O InovaBRA, programa criado pelo Bradesco para acelerar startups cujos negócios tenham afinidade com o banco, está em sua segunda edição.

A vontade de entender o que ocorre lá fora é tão grande, que praticamente todo mês tem consultoria levando executivos de seguradoras e bancos brasileiros para uma imersão no Vale do Silício. Nesse tipo de viagem, geralmente de uma semana de duração, os bancos visitam instituições financeiras que estão vivendo dilema semelhante (de transformação), aceleradoras e startups. Roberto Setubal, presidente do Itaú, havia programado para o final de novembro (dias depois da conclusão desta reportagem) uma viagem à Califórnia para conversar com investidores dedicados às fintechs.

Por aqui, a única fintech que tem investimento do Itaú é a maxiPago!, que processa pagamento de e-commerce (nesse caso, um negócio que não chega a ser concorrente do banco). Mas, indiretamente, o Itaú está apostando em várias frentes. Em setembro deste ano, inaugurou, em parceria com o fundo Redpoint eventures, um espaço de coworking que já abriga 42 startups (seis delas são fintechs).

Por trás de toda essa corrida dos bancos está o reconhecimento de que, mesmo desejando, não é possível inovar na velocidade necessária em uma estrutura tão grande – e tão engessada. “Tem produto de banco que leva um ano e meio para ficar pronto, por conta de burocracias internas e procedimentos-padrão”, diz Duarte Carvalho, sócio da EY. “Na hora de lançar, o produto já está ultrapassado.” Antes de o aplicativo de gestão financeira GuiaBolso ser lançado no Brasil, por exemplo, praticamente todos os bancos tinham um projeto parecido. Ou seja, já se pensava dentro dessas instituições em como desenvolver um app que ajudasse o usuário a controlar seus gastos. Mas alguém consegue imaginar isso na lista de prioridades de um banco?

Um consenso entre as instituições financeiras é que a parceria, no fim das contas, pode ser o melhor caminho. Basta olhar para a lacuna preenchida pela Intoo. A startup surgiu para facilitar o empréstimo para pessoas jurídicas que em geral não são bem atendidas pelos bancos – por serem pequenas demais ou porque o banco tem dificuldade em checar a capacidade delas de quitar a dívida. Para ver os “antecedentes” da empresa, a Intoo vasculha diversas bases de dados, como os sites da Receita Federal, Tribunal de Justiça e Junta Comercial e, em três minutos, aprova ou não um pedido de antecipação de recebível, por exemplo. O dinheiro cai na conta do solicitante em 24 horas. Num banco, esse processo demoraria de 20 a 45 dias. Ironicamente, o montante a ser repassado vem de instituições financeiras tradicionais cadastradas na Intoo. Para elas, a plataforma da fintech é um jeito barato de conquistar novos clientes.

Bala na agulha

No início de novembro, outra promissora startup financeira, o GuiaBolso, recebeu a reportagem da NEGÓCIOS na avenida Brigadeiro Faria Lima, em São Paulo. O cenário do escritório, para onde haviam mudado há cerca de um mês, era quase de “guerra”. Restos de paredes que haviam sido quebradas estavam visíveis e fios elétricos caíam do teto em canos amarelos e molengas. “Não dava para esperar a obra ficar totalmente pronta”, diz Thiago Alvarez, sócio e cofundador da empresa. O número de funcionários havia aumentado e era preciso ir para um lugar mais amplo. A solução foi alugar um espaço três vezes maior, onde funcionava um escritório de advocacia – cheio de paredes caretas.

No início de novembro, outra promissora startup financeira, o GuiaBolso, recebeu a reportagem da NEGÓCIOS na avenida Brigadeiro Faria Lima, em São Paulo. O cenário do escritório, para onde haviam mudado há cerca de um mês, era quase de “guerra”. Restos de paredes que haviam sido quebradas estavam visíveis e fios elétricos caíam do teto em canos amarelos e molengas. “Não dava para esperar a obra ficar totalmente pronta”, diz Thiago Alvarez, sócio e cofundador da empresa. O número de funcionários havia aumentado e era preciso ir para um lugar mais amplo. A solução foi alugar um espaço três vezes maior, onde funcionava um escritório de advocacia – cheio de paredes caretas.

O GuiaBolso é um aplicativo de gestão financeira. Ele exibe o extrato da conta corrente (dá para cadastrar várias contas de bancos diferentes), categoriza os gastos (mercado, bar, saúde, compras) e mostra o quão equilibrado você está. Segundo Alvarez, a saúde financeira do cliente “cresce” 15% depois de um mês de uso do aplicativo. O curioso é que a startup não precisou pedir autorização dos bancos para desenvolver o aplicativo. A tecnologia que ela criou atua como uma ponte para o internet banking – e funciona perfeitamente, uma vez que o usuário fornece seu login e senha. Os bancos parecem não ter gostado muito da ideia, mas não puderam fazer nada para evitar.

GuiaBolso e Intoo fazem parte de um grupo de fintechs brasileiras criadas nos últimos três anos e que vêm mostrando ter bala na agulha para incomodar o establishment. Quem puxa a fila, indiscutivelmente, é o Nubank, empresa que emite um cartão de crédito isento de anuidade e que já recebeu aporte de cerca de R$ 130 milhões de diversos fundos de peso. Apesar de nunca ter investido R$ 1 em propaganda, ela tem 300 mil pessoas numa espécie de fila de espera pelo cartão. É que todo pedido passa por uma análise interna de crédito, e a startup ainda não tem estrutura para analisar tantos de uma vez. O sucesso está vindo do boca a boca mesmo. “Os clientes nos recomendam aos amigos por conta da experiência que estão tendo com o serviço”, diz Cristina Junqueira, cofundadora e vice-presidente de produto, marketing e operações. O Nubank não envia papel aos usuários. Quase todo o contato com a empresa é digital: 65% das pessoas conversam com o Nubank por meio de um chat embutido no aplicativo, 15% optam pelas redes sociais, outros 15% mandam e-mails e apenas 5% escolhem o telefone como meio de contato.

Sexo com gorila

M esmo com todas as novidades trazidas pelas fintechs e as perspectivas de transformação no setor financeiro, ainda há quem veja no fenômeno um grande balão de ensaio. Não são poucos os executivos de grandes bancos que consideram inalcançável a posição de suas instituições. Um empreendedor de uma das fintechs mais relevantes do país relata ter ouvido a seguinte frase de um diretor de banco: “Sabe como é fazer sexo com gorila? Eu também não, mas é ele quem diz como vai ser”.

M esmo com todas as novidades trazidas pelas fintechs e as perspectivas de transformação no setor financeiro, ainda há quem veja no fenômeno um grande balão de ensaio. Não são poucos os executivos de grandes bancos que consideram inalcançável a posição de suas instituições. Um empreendedor de uma das fintechs mais relevantes do país relata ter ouvido a seguinte frase de um diretor de banco: “Sabe como é fazer sexo com gorila? Eu também não, mas é ele quem diz como vai ser”.

No momento, de fato, não existe no Brasil fintech grande o suficiente para representar uma ameaça a um banco inteiro. Não são poucos os que consideram esse movimento uma grande espuma. Sem contar que o índice de mortalidade de pequenas empresas é alto – e não só em fintechs. No Brasil, 25% das empresas de base tecnológica morrem em um ano, segundo pesquisa da Fundação Dom Cabral. Será natural, portanto, se boa parte das fintechs do país fechar as portas. Mas haverá condições para que outras tantas sobrevivam, pelo simples motivo de que o mercado está ávido por mudanças. E porque há quem patrocine a transformação.

O Nubank, por exemplo, tem investimentos de fundos como o Sequoia, o mesmo que investe em Apple, Google, Instagram, Airbnb... O GuiaBolso, que já recebeu aporte de R$ 30 milhões, tem por trás o Ribbit, do venezuelano Micky Malka – uma “força crescente no Vale do Silício”, segundo o New York Times. A plataforma de empréstimo BankFacil, startup mais conhecida no segmento de crédito para pessoa física, já recebeu R$ 16 milhões dos fundos Redpoint, QED e Accion. O QED, aliás, também já havia colocado dinheiro no Nubank e no GuiaBolso. “Estamos muito empolgados com a transformação pela qual a indústria financeira está passando no mundo”, diz Bill Cilluffo, sócio do QED. “No Brasil não é diferente.”

O próprio Banco Central reconhece essa mudança. Em 2013, lançou um marco regulatório para o funcionamento de instituições que permitem ao cidadão realizar pagamentos sem o intermédio de instituição financeira. Além disso, o órgão tem se mostrado disposto a se aproximar das fintechs. Para seu evento “Fórum da Cidadania Financeira”, realizado em dezembro, o BC selecionou dez startups para apresentar seu trabalho – entre elas a Acesso, que tem 200 mil cartões pré-pagos ativos, e a StartMeUp, uma plataforma de investimento colaborativo (equity crowdfunding).

Temporada de compras

“Quem vai mudar o jogo é o consumidor”, diz Guilherme Horn, diretor da área financeira da Accenture, investidor-anjo de fintechs e fundador da corretora Ágora, vendida ao Bradesco. “Essa nova geração, que não tem fidelidade a marcas, forçará o mercado a adotar uma nova postura.” Mais uma vez, os millennials… Aí está a maior diferença entre as fintechs e as grandes instituições financeiras. Enquanto os bancos se esforçam para pensar em novas maneiras de se relacionar com esse novo público – mais digital e antenado –, as startups já nasceram com um produto sob medida para o usuário. Veja a plataforma de investimentos Magnetis. Ela monta um plano para você investir o dinheiro com base no seu apetite para risco e nas suas ambições. A uma pessoa de perfil relativamente conservador que diz querer, em cinco anos, ter R$ 100 mil a partir de uma aplicação de R$ 15 mil (mais R$ 1 mil por ano), a plataforma sugere investir 65% do dinheiro em renda fixa, 20% em ações e 20% em aplicações de curto prazo. Ela também ajuda você a realizar essas operações. Já teve tratamento parecido com seu gerente de banco? Aliás, você sabe quem é o seu gerente?

“Quem vai mudar o jogo é o consumidor”, diz Guilherme Horn, diretor da área financeira da Accenture, investidor-anjo de fintechs e fundador da corretora Ágora, vendida ao Bradesco. “Essa nova geração, que não tem fidelidade a marcas, forçará o mercado a adotar uma nova postura.” Mais uma vez, os millennials… Aí está a maior diferença entre as fintechs e as grandes instituições financeiras. Enquanto os bancos se esforçam para pensar em novas maneiras de se relacionar com esse novo público – mais digital e antenado –, as startups já nasceram com um produto sob medida para o usuário. Veja a plataforma de investimentos Magnetis. Ela monta um plano para você investir o dinheiro com base no seu apetite para risco e nas suas ambições. A uma pessoa de perfil relativamente conservador que diz querer, em cinco anos, ter R$ 100 mil a partir de uma aplicação de R$ 15 mil (mais R$ 1 mil por ano), a plataforma sugere investir 65% do dinheiro em renda fixa, 20% em ações e 20% em aplicações de curto prazo. Ela também ajuda você a realizar essas operações. Já teve tratamento parecido com seu gerente de banco? Aliás, você sabe quem é o seu gerente?

Ao se cadastrar na Magnetis, imediatamente o usuário recebe um e-mail assinado pelo fundador da empresa, Luciano Tavares. “Qual foi o motivo que fez você se cadastrar no Magnetis? Estou fazendo essa pergunta pois nos ajudará muito a entender se nós estamos atendendo às suas necessidades. É só responder por esse e-mail mesmo.” O GuiaBolso segue linha semelhante.

Tavares e Alvarez sabem bem como esse tipo de tratamento faz a diferença. Ambos, assim como a maior parte dos empresários do mundo das fintechs, têm passagem pela indústria financeira. Alvarez prestou consultoria para bancos na McKinsey. Tavares já trabalhou no banco de investimentos Merrill Lynch e em uma gestora de recursos que também lida só com altas quantias. Uma pessoa interessada em investir R$ 25 mil, por exemplo, não é ninguém para essa turma. “E no seu banco o gerente dificilmente vai montar um plano de investimentos personalizado”, diz Tavares.

O abismo que separa o mundo das startups da engessada estrutura dos bancos é ainda mais profundo quando se pensa no tema colaboração. O Lending Club, por exemplo, nasceu como um aplicativo dentro do Facebook em 2007. No Brasil, algumas parcerias começam a ser delineadas. O site do GuiaBolso, por exemplo, direciona o usuário para plataformas de empréstimo como a Lendico, da Rocket Internet.

Há que se respeitar as fintechs também por outro motivo. Elas não são startups quaisquer. Como lidam com transações financeiras, antes de iniciar as atividades, têm de montar uma estrutura tecnológica robusta e ao mesmo tempo extremamente segura. Enquanto uma startup normal leva 16 meses, em média, para formatar seu negócio e validá-lo, uma fintech leva 22 meses.

Os investidores locais se mostram otimistas. “Estamos numa temperatura boa”, diz Marcelo Lima, sócio do fundo Monashees, que hoje tem quatro fintechs no portfólio e está em negociação com mais duas. “Tem pelo menos outras cinco fintechs para as quais a gente está olhando no Brasil.” Por enquanto, apenas duas aquisições ocorreraam nesse setor no país. Além da operação Itaú-maxiPago!, o Santander comprou 50% da Super, de cartão pré-pago, no início do ano. Mas isso deve ganhar impulso. “O que a gente vai ver nos próximos anos é um movimento agressivo de aquisições e investimentos mais sólidos em fintechs”, diz Marco Ribas, sócio da EY.

Os bancos terão de entrar com mais força nesta briga e se acostumar com a sombra (ainda que diminuta) das novas concorrentes. Será interessante acompanhar a batalha digital. Renaud Laplanche, o presidente da Lending Club – a fintech fenômeno do Vale do Silício – falou recentemente sobre a disputa, em uma reunião com investidores: “Os bancos sempre estiveram acostumados a participar de briga de gigantes. Agora, a briga é com enxame de abelhas. Você pega um taco de beisebol, vai com tudo e consegue matar uma aqui, outra acolá…. E só”. É por isso que muitos estão indo às compras agora. De acordo com o CB Insights, 34% de todas as aquisições de fintechs feitas por Wells Fargo, JPMorgan, Citi, Morgan Stanley, Goldman Sachs e Bank of America ocorreram em 2015 (até 17 de novembro). A conferir como se sairão as abelhas brasileiras.

Colaborou Guilherme Felitti

Nenhum comentário:

Postar um comentário